Страны-лидеры по машиностроению. Станкостроение в современной россии

Станкостроительная промышленность - это одна из фондообразующих отраслей машиностроения, которая обеспечивает любое производственное предприятие машинами и оборудованием, а конечного потребителя - необходимыми предметами потребления.

Станкостроение включает в себя производство:

- металлорежущих станков;

- кузнечно-прессового оборудования;

- деревообрабатывающего оборудования;

- металлообрабатывающего инструмента.

Развитие станкостроения в стране позволит провести модернизацию производства во всех отраслях промышленности, а это, в свою очередь, обеспечит увеличение производительности труда, конкурентоспособность готовой продукции, экономию как материальных, так и трудовых затрат.

История станкостроения

Можно с уверенностью сказать, что все прототипы современных станков появились в период с 14 по 17 век. Так, в 1677 году в Туле была изготовлена сверлильная установка с конным приводом для рассверливания у пушки стволов. Русский токарь А. Нартов в начале 17 века создал не один токарный станок, экспонаты которых хранятся в музеях России и Франции. В 1714 году М. Сидоровым был изготовлен первый многопозиционный станок для сверления двадцати четырёх ружейных стволов одновременно.

В конце 18 века как отрасль промышленности в Англии появилось станкостроение. Её родоначальником считается кузнец Г. Модсли. Он открыл своё дело и на промышленной основе приступил к производству токарно-винторезных, сверлильных, долбёжных, расточных, фрезерных и других станков.

Первым станкостроительным заводом в России, построенным в 1790 году, был завод Берда

. Находился он в Санкт-Петербурге. Но уже к 1913 году таких заводов было три.

Первым станкостроительным заводом в России, построенным в 1790 году, был завод Берда

. Находился он в Санкт-Петербурге. Но уже к 1913 году таких заводов было три.

В 1933 году приказом Наркомтяжпрома о развёртывании станкостроения положено образование станкостроительной промышленности как отрасли в Советском Союзе. СССР стал лидером мировой станкостроительной индустрии не только по количеству реализованных станков, но и по технологическому уровню. Всё изменилось после распада Союза, все связи между предприятиями, оказавшимися теперь в разных странах, были разрушены.

Мировые тенденции

Последние двадцать лет ознаменовались мировым увеличением потребления станков в 3 раза , а производство достигло отметки в сто миллиардов долларов. В мире наибольшую долю в производстве станов занимает Азия, на втором месте Европа, на третьем Северная и Южная Америка.

Лидером станкостроительной промышленности является Китай, который в 2014 году потеснил с лидерских позиций Японию и Германию. В Китае сосредоточены производственные мощности производителей автоматики, гидравлики и числового программного управления.

Совместный бизнес с проведением скоординированной политики ведут компании Германии и Японии. Они обмениваются маркетинговыми и инженерными ресурсами , организуют совместные выставки, под одним брендом осуществляют производство станков.

В мире нет стран, которые можно назвать чистыми экспортёрами или импортёрами станков. Какую-то часть продукции страна производитель потребляет сама, другую экспортирует. В Германии, Италии, Японии производство станков занимает больший удельный вес, чем потребление. Лидерство по поставкам занимает Китай, на втором месте Германия, следом идут Италия, США.

Возрождение отрасли

Правительством Российской федерации принимаются реальные программы для поддержки отечественной инструментальной промышленности и станкостроения

. Выделяется финансирование из бюджета, привлекаются частные средства на научно-исследовательские и опытно-конструкторские разработки по созданию новых моделей и видов станков. Обновляется станочный парк на предприятиях оборонно-промышленного комплекса за счёт выделения средств по программе перевооружения армии.

Правительством Российской федерации принимаются реальные программы для поддержки отечественной инструментальной промышленности и станкостроения

. Выделяется финансирование из бюджета, привлекаются частные средства на научно-исследовательские и опытно-конструкторские разработки по созданию новых моделей и видов станков. Обновляется станочный парк на предприятиях оборонно-промышленного комплекса за счёт выделения средств по программе перевооружения армии.

Роль интегратора предприятий станкостроительной промышленности призван выполнить созданный в 2013 году государственный холдинг «Станкопром». Он объединил государственные активы этой отрасли с целью создания крупнейшего российского разработчика и производителя станков. Задачей холдинга является замена импортных моделей на отечественную продукцию.

Положительным результатом для отрасли является активизация частных капиталовложений . Так, в 2014 году в городе Азове Ростовской области был с нуля построен и открыт станкостроительный завод. Проект совместно с чешским производителем «КОВОСВИТ» реализован российским обществом с ограниченной ответственностью «Группа МТЕ».

Увеличение финансирования не даст возможности РФ в краткосрочной перспективе добиться прорыва в этой области как из-за кризиса отрасли в 1990 и 2000 годах, так и из-за политики санкций. Ведь на развитие станкостроения влияет партнёрство с зарубежными компаниями в части обмена и передачи передовых технологий.

Российские предприятия станкостроения

В России насчитывается около ста предприятий , которые можно отнести к станкостроительной отрасли. К ним относятся:

К лидерам станкостроительной отрасли можно отнести:

- Ивановский завод тяжёлого машиностроения;

- Читинский станкостроительный завод;

- компанию «Киров-Станкомаш».

ОАО «Ивановский завод тяжёлого станкостроения» - это один из крупнейших станкостроительных заводов, где производится высокотехнологичное и наукоёмкое оборудование. Он специализируется на выпуске горизонтально-расточных станков, тяжёлых и уникальных станков, шпиндельных устройств и инструментов, обрабатывающих центров. Оказывает услуги по механической обработке деталей. Может изготавливать станки по индивидуальным чертежам заказчиков, а также предоставляет покупателям послепродажное обслуживание.

ОАО «Читинский станкостроительный завод» - это единственное предприятие в России, которое производит магнитно-технологическую оснастку на постоянных магнитах. Кроме этого заводом выпускаются различные металлорежущие станки, такие как резьбонарезные полуавтоматы, вертикально-сверлильные настольные, горизонтально-фрезерные консольные универсальные с поворотным столом. Заказчиками являются машиностроительные предприятия России и страны ближнего зарубежья.

ООО «Киров-Станкомаш»

предлагает зубообрабатывающее, горизонтально-расточное, фрезерное и токарно-карусельное оборудование предприятиям России, Республики Беларусь и Украины, работающим в сфере электроэнергетики, машиностроения, судостроения и других отраслях. Компания широко использует инновационные технологии. Новым и успешным направлением их деятельности является инжиниринг и сервис.

ООО «Киров-Станкомаш»

предлагает зубообрабатывающее, горизонтально-расточное, фрезерное и токарно-карусельное оборудование предприятиям России, Республики Беларусь и Украины, работающим в сфере электроэнергетики, машиностроения, судостроения и других отраслях. Компания широко использует инновационные технологии. Новым и успешным направлением их деятельности является инжиниринг и сервис.

Лауреатом Всероссийского конкурса «100 лучших товаров России» в 2017 году стало общество с ограниченной ответственностью НПО «Станкостроение» за разработанный сверлильно-фрезерно-расточный станок с ЧПУ. Это знаковый продукт российского станкостроения, обладающий уникальными элементами конструкции и техническими характеристиками. Станок с ЧПУ модели СТЦ 50 многофункциональный и предназначен для различных видов обработки.

Развитие новых производств

В период с 2011 года по 2017 год в России было запущено ряд новых производств в станкостроительной промышленности:

И это не весь перечень предприятий станкостроительной промышленности, которые начали новое производство станков или с нуля открыли станкостроительные заводы. Если сегодняшние тенденции в станкостроительной отрасли будут сохранены, в том числе финансовая поддержка государства, российское станкостроение сможет увеличить объёмы производства и повысить свою конкурентоспособность.

Цель : создать условия для формирования представления о машиностроении мира как отрасли современной промышленности

Образовательная: определить значение и состав машиностроительного комплекса мира.

Развивающая: расширять представление у учащихся о роли машиностроения в развитии экономики мира.

Воспитательная: развивать умение у учащихся анализировать и оценивать результаты своей собственной деятельности, умение работать с различными источниками знаний.

Умение анализировать и сопоставлять карты разного содержания; работать с таблицами, схемами.

Оборудование: учебник Максаковский В.П. стр.134–137, атлас стр.19, 16, 17, 18, 23, 41, 43. Схемы, таблицы. Карта машиностроение и металлообработка.

ХОД УРОКА

1. Организационный этап (1 минута).

2. Актуализация знаний – выдвижение проблемной ситуации с целью подведения к новому знанию.

Жизнь современного человека зависит от промышленности. Почему? Что такое промышленность в вашем понимании?

Промышленность – сектор народного хозяйства, связанный с производством промышленных товаров и оказанием производственных услуг. Существуют тысячи отраслей промышленности, но все виды промышленности основаны на труде людей.

Отрасль – совокупность предприятий, производящих однородную продукцию, или учреждений, оказывающих однородные услуги.

Какие вы знаете отрасли промышленности, что сегодня играют важную роль в мировом хозяйстве?

Докажите, используя тексты: (работа в парах).

1 пара - черная и цветная металлургия

2 пара - топливная промышленность

3 пара - электроэнергетика

4 пара - химическая промышленность

5 пара - лесная промышленность

6 пара - пищевая и легкая промышленность

7 пара - машиностроение

Тексты раздаются парам.

Топливная промышленность – Экономику стран северного полушария- с холодной зимой, развитой промышленностью невозможно представить без топлива и энергии. Задача ТЭК состоит в добыче топлива, производстве электроэнергии и передаче их (транспортировке) потребителю. 40% экспорта России составляет топливо (нефть, газ, уголь). Задача ТЭК сегодня - увеличение добычи топлива, производство электроэнергии, экономия энергии, так как разведанные месторождения расположены в районах севера России; добыча и транспортировка топлива постоянно дорожает, ТЭК отрицательно воз действуют на природу.

Металлургия – комплекс производит конструкционные материалы -металлы, которые используются для изготовления машин, станков, оборудования заводов, строительства железных дорог. Комплекс состоит из черной и цветной металлургии - 90% производимого черного металла – сталь. Еще при Демидовых на Урале было отстроено 82 завода, металл плавили на древесном угле.

Цветная металлургия производит металлы, которые обладают свойствами жаропрочности, электропроводности. Эти металлы используются в атомной (уран), космической промышленности, электротехнике. Россия богата рудами цветных металлов, но месторождения истощаются. Низкое качество чугуна и стали из-за старого оборудования. Металл России на 20–40% дороже мирового. Металлургия – экологически грязная отрасль.

Химическая промышленность – авангардная отрасль определяет развитие научно- технической революции через химизацию хозяйства. Химическая промышленность:

1.Создает новые материалы с заданными свойствами, что экономят сырье и труд людей.

2. Имеет обширную сырьевую базу (полезные ископаемые, вода, воздух, древесина). Один продукт можно получить из разных видов сырья.

3. Химическая промышленность дает возможность комплексной переработки сырья и получения разной продукции.

Лесная промышленность - 3/4 промышленности составляют запасы лиственница, не гниет в воде и используется для сооружения свай, фундамента домов. Древесина пропитана смолой.

Ценится и древесина сосны, благодаря смоле сосны постройки долговечны. Из древесины делают шпалы, мебель, корабли.

Кедр имеет розово-желтую окраску и приятный вкус. Древесина кедра прочная и мягкая, ее легко обрабатывать. В шкафах из кедра не заводится моль, в посуде долго не киснет молоко. Используется для изготовления музыкальных инструментов, так как усиливает звук.

Ель. Из нее изготавливают пианино, рояли, струнные инструменты. Ель - сырье для производства бумаги, искусственного шелка – вискозы.

Пищевая промышленность – одна из старейших отраслей. Встречается повсеместно, так как одни отрасли ориентируются на сырье, а другие на потребителя. Используется много сырья или скоропортящиеся продукты. Для производства 1 т сахара нужно 7 т сахарной свеклы. Рыбная, чайная, консервная, сахарная, крупы, маслодельная. На потребителя рассчитана продукция, что не выгодно перевозить далеко: хлеб, макароны, торты.

Сейчас я попрошу вас выслушать цитату:

Эта отрасль возникла 200 лет назад во время промышленной революции в Англии и сегодня подразделяется на разные отрасли, выпускающие производственное оборудование, приборостроение, производство вооружений и военной техники.

А как вы думайте, о чем сегодня будет наш главный разговор на уроке? Что нового мы должны узнать? (Машиностроение мира). Запись темы в тетрадь.

Сегодня на уроке мы должны: выяснить, что включает отрасль машиностроения. Мир переменчив, сдвигаются центры машиностроения нам необходимо выявить изменения, произошедшие в территориальной структуре машиностроения и конечно узнать мировых лидеров по выпуску и экспорту машиностроительной продукции.

Вы считаете, что к машиностроению относятся разные направления, давайте уточним какие отрасли, представлены в мире. Предлагаю открыть атласы на странице 19.

По цветовой гамме в легенде карты, чем обозначается: машиностроение (красный цвет); страны по уровню машиностроения (оттенки зеленого цвета).

По какому принципу можно распределять в группы, какие отрасли старые, а какие новые и новейшие? Самая распространенная ошибка, что люди представляют машины только как производство машин.

Какой можно сделать вывод , исходя из данной схемы: (запись в тетрадь)

Вывод: Растет роль научного и трудового факторов размещения отраслей машиностроительной промышленности, а роль сырьевого уменьшается. В машиностроении мира, уменьшается роль сырья, так как металл частично заменяется пластмассами и другими материалами.

Самостоятельное применение знаний:

Задание по группам:

Работая с картами атласа, определить лидеров в разных отраслях машиностроения. Ответ оформите в виде таблицы. Колонку особые примечания , заполнить, опираясь на текст учебника и собственные знания. После задания сделайте вывод, анализ зафиксируйте в виде схемы.

Отрасли машиностроения |

Страны – лидеры |

Факторы размещения |

Особые примечания |

| Станкостроение | ФРГ, Япония, США, Италия, Швейцария, Южная Корея, Индия, Бразилия | Потребительский сырьевой | Лидерами в станкостроении являются развитые страны. |

| Военно-промышленная электротехника | США, ФРГ, Великобритания | Научный трудовой | Военно-промышленная электроника представлена в основном в развитых странах |

| Бытовая электроника | Южная Корея, Тайвань, Китай | Трудовой | Бытовая электроника требует большого количества дешевых рабочих рук, поэтому широко представлена в развивающихся странах, особенно в новых индустриальных странах. |

| Судостроение | Япония, Южная Корея, Бразилия, Аргентина, Индия, Мексика | Сырьевой, Потребительский | Ведущие позиции занимают Япония,

Южная Корея, которые нуждаются в больших

поставках сырья, поставляется морским видом

транспорта. Поэтому наличие судостроения в этих

странах объясняется потребительским фактором. Важное значение имеет стоимость труда рабочих в развивающихся странах. Бывшие производители судов - США, Великобритания перешли на судоремонт и гражданское судостроение (яхты) |

| Авиастроение | США, ФРГ, Франция, Россия | Трудовой, Потребительский, Сырьевой (алюминий) | Авиастроение представлено в основном только в развитых странах |

| Железнодорожное машиностроение | Китай, Индия, Россия, Бразилия, Аргентина, Мексика | Сырьевой | Вытеснение железнодорожного машиностроения из развитых в развивающиеся страны |

| Автомобилестроение | Легковые: Япония, США, ФРГ,

Франция, Италия, Великобритания. Грузовые: США, Япония, Канада, Россия |

Сырьевой, потребительский | Пока автомобилестроение представлено в развитых странах, но сборка автомобилей известных марок уже давно сосредоточена в развивающихся странах (Южной Корее, Китае, Бразилии, Мексике), что связано с созданием свободных экономических зон в развивающихся странах и различием в оплате между рабочим развитой страны и развивающейся |

Представьте себе, что вы собственник любого предприятия отрасли. Что вы будете учитывать, чтобы построить завод и не прогореть?

Откройте атлас стр.41, 42 и стр.156 учебника, рассмотрите рисунок 38. Глубоководный путь по реке Святого Лаврентия.

Где располагаются центры машиностроения (район Великих озер) г. Детройт. Почему именно здесь? Какие факторы сыграли роль? (Водная артерия; транспортная артерия; наличие железной руды; наличие каменного угля)

Если есть металл, значит можно делать машины. А если не с/х район можно делать тракторы?

Сегодня трудовой фактор влияет на размещение заводов Мерседес-Бенц все грязные отрасли вынесены за пределы развитых государств концерну выгодно не возить машины по миру, а строить филиалы по разным материкам, так как – дешевая рабочая сила, выгоднее размещать в теплых странах, так как в холодных надо платить и за тепло, поэтому в последнее время произошли изменения в территориальной структуре машиностроения. Подтвердим этот факт текстом учебника стр. 135, 3 абзац 1 столбика:

Существенные изменения происходят и в территориальной структуре мирового машиностроения. До недавнего времени более 9/10 продукции этой отрасли давали страны Севера. США, ФРГ и Япония. Затем стала возрастать доля Юга - новые индустриальные страны: Китай, Индия, Бразилия, Мексика Аргентина. Ныне она достигла уже 1/4.

Сегодня в мире существуют 4 главных региона машиностроения.

Значение машиностроительного комплекса:

- По числу занятых и по стоимости выпускаемой продукции занимает первое место в мире среди всех отраслей мировой промышленности.

- Определяет отраслевую и территориальную структуру промышленности мира.

- Обеспечивает машинами и оборудованием все отрасли экономики, производит разнообразные предметы потребления.

- Уровень развития машиностроения является одним из важных показателей уровня развития страны.

Следующий урок мы будем отрабатывать прием характеристики отрасли машиностроения по типовому плану, поэтому:

Домашнее задание:

Творческие карточки разного уровня:

- Подготовить сообщение по любой компании отрасли машиностроения.

- Составить кроссворд по теме.

Итог урока: рефлексия

Предлагается письменно ответить на вопросы.

Над какой темой мы работали?

Какие новые знания открыли?

Что нового узнали?

Где могут пригодиться новые знания?

Какие задания наиболее интересные?

Что показалось легким и простым, а что вызвало у вас затруднение?

Gardner Research представил новый обзор «World Machine Tool Survey 2016» (51-й ежегодник с 1966 года), который показывает мировых производителей станков, потребление станочной продукции по странам и мировую торговлю станками в 2014-15 г.г., а также прогноз на текущий 2016 год. Обзор охватывает 60 государств, сколько-нибудь производящих или потребляющих станки.

Обзоры более ранних лет рассмотрены в статье «Станки, станки, станки…»

1 – Мировое потребление станочной продукции

Разумно предположить, что сегодняшнее потребление станков определяет возможности производства завтрашнего дня. Так как, покупая определённое количество оборудования, производители обновляют текущие мощности и увеличивают возможности для наращивания производства в будущем. И если, к примеру, Китай в разы сейчас опережает ближайшего конкурента – США – по потреблению станков, то надо полагать, что в недалёком будущем он будет опережать США в промышленном производстве примерно в том размере, в каком он сейчас опережает американцев в обновлении и установке нового оборудования.

Мировое потребление станков достигло исторического максимума в 2011-2012 г.г. и с тех пор снижается. Если рост потребления в 2003-2008 г.г. был обусловлен примерно равным ростом спроса в Европе и в Азии, то рост в 2010-11 г.г. пришёлся в основном на азиатские страны. Падение продаж станков, которое наблюдается в последние несколько лет, также находится в прямой зависимости от снижения спроса в азиатских странах.

Рисунок 1 – Мировое производство и потребление станочной продукции в мире, млрд. дол. в ценах 2015 года.

Рисунок 2 – Мировое потребление станочной продукции в мире по регионам, млрд. дол. в ценах 2015 года.

Для Европы и Северной Америки в потреблении станков характерен застой длительностью 40 лет. С 1976 года объём потребления изменяется только вследствие кризисных явлений в странах, но в целом колеблется около одной и той же величины. Порядка 20 млрд. $ в Европе и 10 млрд. $ в Северной Америке как было в 1976, так и есть в 2015. Принимая во внимание то, что в целом в мире потребление станков за 40 лет выросло, этот застой превращается в относительных величинах в падение.

Мировой рост потребления станочной продукции с 1976 по настоящее время обеспечивается странами Азии. И даже не смотря на падение рынка с 2012, азиатские государства обеспечивают около 60% мирового потребления станков в 2015 году.

За счёт Бразилии в 2005-2012 г.г. был обеспечен сравнительно небольшой по мировым меркам рост потребления в Южной Америке. Однако бразильский кризис свёл на нет этот успех.

В данный момент (2015) падение потребления станков отсутствует только в Европе и в Африке (поскольку потребление в странах Африки попросту отсутствует).

Таблица 1 – Потребители станков в мире в 2014-2016 г.г., млн. долл.

Страны ранжированы по потреблению в 2015 г.

Рисунок 3 – ТОП-20 стран-потребителей станкостроительного оборудования, млн. $ [Источник - Gardner Research].

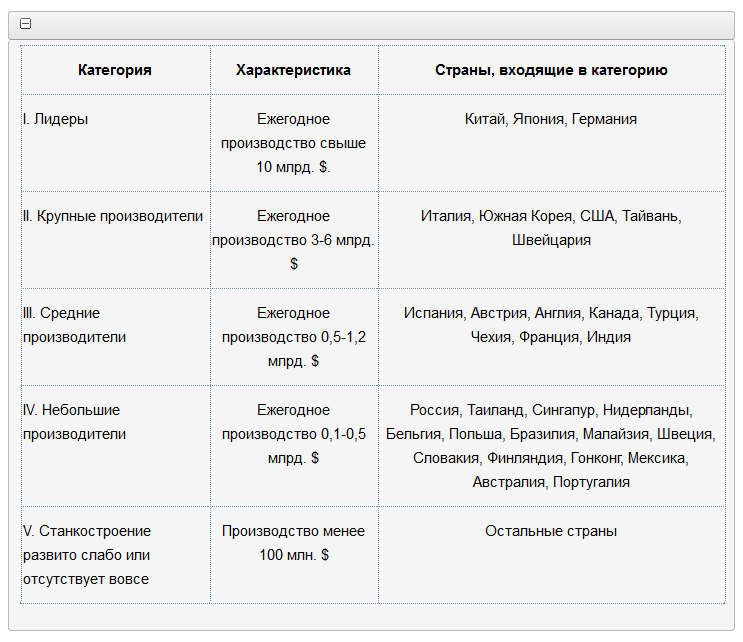

На 2015 год насчитывалось 14 стран, потребляющих станков на сумму свыше 14 млрд. $. В 2014 таковых стран было 17. Условно можно выделить 5 групп стран:

Таблица 2 – Разделение стран по уровню потребления станков.

Первые 4 страны (группа «А» и «Б») являются основными производственными центрами машиностроения мира сейчас и, очевидно, будут ими оставаться в ближайшем будущем. Группу «Б» в 2015 покинула Южная Корея. Китай, США и Германия снижают потребление. Япония в целом демонстрирует постоянство.

Страны «третьего эшелона» (группа «В»), крупные потребители оборудования. Соответственно, являются и будут являться крупными производителями в отрасли машиностроения, но не очень заметными в мировых масштабах. Заметен рост потребления станков в Италии. Снижение наиболее заметно в Таиланде и в Швейцарии.

Остальные страны вряд ли будут играть заметную роль в будущем мировом машиностроении. Хотя по отдельным позициям государства групп «Г» и «Д» известны и пока играют заметную роль в мировом экспорте машиностроительной продукции. Это в первую очередь европейские страны. Но, исходя из текущего уровня потребления станочной продукции по сравнению с другими странами, надо полагать, их роль будет снижаться.

2 – Мировое производство станочной продукции

Таблица 3 – Производители станков в мире в 2014-2014 г.г., млн. долл.

Страны ранжированы по производству в 2015 г.

Рисунок 4 – ТОП-20 стран-производителей станков, млн. $ [Источник - Gardner Research].

Практически все страны ТОП-20 показали снижение производства кроме России и Индии.

Исходя из представленных данных страны условно можно поделить на несколько категорий:

Таблица 4 – Страны-производители станков в мире.

3 – Импорт станков и доля импорта в потреблении

Таблица 5 – Импортёры станков в мире в 2015 г., млн. долл., размер потребления станков и доля импорта в их потреблении.

Страны ранжированы по объёму импорта.

Рисунок 5 – ТОП-20 стран-импортёров станков, млн. $ [Источник - Gardner Research].

Вопреки мнению, что Китай является сборочной площадкой, работающей на западном оборудовании, можно заметить, что Китай имеет наименьшую зависимость от импорта станков из всех представленных стран после Японии.

Мы зависим от импорта станков на 81%. Это достаточно неплохо, поскольку в 2013-14 г.г. зависимость была близка к 90%. Хотя, 80% – уровень 2010-11 г.г.

Рисунок 6 – ТОП-20 стран-импортёров станкостроительного оборудования, % импорта в потреблении станков [Источник - Gardner Research].

Экзотические цифры зависимости больше 100% свидетельствуют о перепродажной сущности внешней торговли станками для данной страны.

4 – Экспорт станков

Таблица 6 – Экспортёры станков в мире в 2015 г., млн. долл.

По объёму экспорта Россия находится на 30-м месте: 0,15% мирового экспорта станков (между Словенией и Австралией). Занятно, что Украина на 39-м месте с экспортом станков, всего в 2,5 раза меньше российского.

По сути, в мире 2 основных экспортёра станков – Германия и Япония. Италия, Китай, Тайвань, Швейцария, Южная Корея и США – страны «второго эшелона» экспортёров.

Рисунок 7 – ТОП-10 стран-экспортёров станкостроительного оборудования, % от мирового экспорта [Источник - Gardner Research].

5 – Баланс международной торговли станками

Таблица 7 – Баланс торговли станочной продукцией в 2015 г., млн. долл.

Положительный баланс торговли станочной продукцией наблюдается лишь в 13-ти странах. Как ни странно, в число этих стран входит Гонконг. Тройка лидеров, разумеется: Япония, Германия и Тайвань. Также в числе нетто-экспортёров входит Сингапур, который по некоторым мнениям «ничего не производит».

В общем, нам почти удалось догнать Китай и США. По размеру отрицательного баланса торговли станками. Только в силу разницы в объёме потребления этот отрицательный баланс составляет у нас 81% потребления, в США 61%, а в Китае всего 31% от общего объёма потребления (см. таблицу 5).

6 – Потребление станочной продукции на душу населения

Последний показатель в каком-то смысле показывает развитие машиностроения страны (как, например, ВВП на душу), невзирая на её фактические размеры.

Таблица 8 – Потребление станков на душу населения в странах мира в 2015 г., долл.

Условно страны можно поделить на:

«А»: Швейцария. Наивысший уровень потребления станков на душу населения. Недостижимый уровень для остальных стран в обозримом будущем.

«Б»: Уровень потребления 45-80 $ на душу населения. Германия, Корея, Словения, Австрия, Сингапур, Тайвань, Чехия, Словакия, Италия, Япония.

По валовому выпуску продукции машиностроения не все страны группы «А» или «Б» находятся впереди планеты всей. Но, тем не менее, не смотря на их небольшие размеры, страны этих групп имеют весьма развитое машиностроение.

«В»: 10-33 $ на душу населения. 31 государство. В числе которых находятся: Россия, США, Китай, Белоруссия, Израиль, Швеция, Англия и Франция. И, как ни странно, Саудовская Аравия и Вьетнам.

«Г»: Остальные страны. От Алжира до Ирана и Ганы.

Занятно, что Китай по потреблению станков на душу населения опередил Францию и Англию и не сильно отстал от США. Не говоря уже о громадной разнице в валовом потреблении (см. таблицу 1).

Украина.. Увы. Будущее украинского машиностроения чётко определено.

Рисунок 8 – ТОП-20 стран-потребителей станков на душу населения, $ [Источник - Gardner Research].

Главная отрасль мировой промышленности. Развитие машиностроения во многом определяет в целом уровень развития той или иной страны. В этой отрасли наиболее заметен разрыв между развитыми и развивающимися странами.

Общие особенности машиностроения:

- Машиностроение занимает первое место среди отраслей промышленности по стоимости продукции. На него приходится около 35% стоимости мировой промышленной продукции.

- Среди отраслей промышленности машиностроение - наиболее трудоемкое производство. Оно занимает первое место по числу занятых (80 млн. чел.). Особенно высокой трудоемкостью отличаются приборостроение, электротехническая и аэрокосмическая промышленность, атомное машиностроение и другие отрасли, выпускающие сложную технику. В связи с этим одним из главных условий размещения машиностроения является обеспечение его квалифицированной рабочей силой, наличие определенного уровня производственной культуры, центров научных исследований и разработок.

- Близость к сырьевой базе важна лишь для некоторых отраслей тяжелого машиностроения (производство металлургического, горно-шахтного оборудования, котлостроение и др.).

- Машиностроение – одна из самых наукоемких отраслей промышленности. Достижения НТП внедряются прежде всего в производствах данной отрасли..

- Машиностроение имеет самый сложный отраслевой состав (более 300 различных производств), который постоянно меняется. Новейшие отрасли быстро переходят в новые, а затем становятся уже старыми.

- В мире имеется громадный спрос на продукцию машиностроения, который постоянно увеличивается.

- Машиностроение имеет самый большой, постоянно расширяющийся ассортимент выпускаемой продукции (несколько миллионов наименований). При этом продукция отрасли различна по массовости выпуска (например, самолетов – около 1 тыс. в год, металлорежущих станков – 1,2 млн, тракторов – 1,3 млн, автомобилей – 40-50 млн, электронной техники – 150 млн, часов – 1 млрд штук).

- Различные отрасли машиностроения предъявляют различные требования к сырью. При этом наблюдается тенденция уменьшения доли продукции черной металлургии а увеличения доли продукции цветной металлургии и .

- Машиностроение занимает ведущее место в международных экономических связях (38% от стоимости всех товаров международной торговли). Например, машиностроение обеспечивает 2/3 экспорта Японии и? экспорта таких стран, как и .

- Машиностроение в наибольшей степени способствует углублению специализации и кооперации в мировом хозяйстве.

Отраслевой состав машиностроения

Машиностроение подразделяется на три группы:

1. Общее машиностроение, включающее станкостроение, тяжелое машиностроение, сельскохозяйственное, атомное машиностроение и др. отрасли.

Общее машиностроение выделяется следующими свойствами:

- разнообразие продукции от штучных (атомный реактор) до массовых;

- разнообразие связей с другими отраслями промышленности и сельского хозяйства.

2. Транспортное машиностроение – вторая по значимости отрасль машиностроения, продукция которой часто имеет двойное назначение (гражданское и военное).

Характеристика основных подотраслей транспортного машиностроения:

Автомобилестроение – ведущая отрасль транспортного машиностроения:

- ежегодно выпускается 60 млн автомобилей, 40 % из которых идет на экспорт;

- в отрасли занято около 60 млн. человек;

- 75 % автомобилей – легковые; 25 % — грузовые, из которых много малотоннажных, специальных автомобилей и автобусов;

- высокая степень концентрации отрасли (90 % автомобилей выпускают 10 крупнейших компаний, самыми крупными из которых являются: Дженерал Моторс (США), Форд (США), Тоёта (Япония), Фольксваген (Германия), Даймер Крайслер (Германия — США), Фиат (), Рено (Франция).

Авиаракетно-космическая промышленность – вторая отрасль транспортного машиностроения.

Отличительные черты:

- высокая наукоемкость;

- продукция отрасли выпускается только крупными фирмами;

- сложный состав отрасли: производство самолетов; производство вертолетов; производство авиационных двигателей; производство авионики (электронного и навигационного оборудования летательных аппаратов); ракетостроение; создание космических аппаратов.

- применение сложных технологий, предъявляющих особые требования к научно-производственной базе и квалификации работников.

Судостроение .

- высокая материалоемкость и трудоемкость производства судов

- роль судостроения среди отраслей машиностроения постепенно уменьшается;

- в производстве судов происходит уменьшение доли пассажирского транспорта и увеличение доли специального (танкеры, контейнеровозы, ледоколы, научно-исследовательские суда и т.п.);

- центр судостроения переместился из Западной Европы и США в Азию (Корея Япония КНР) ;

Производство ж/д оборудования – старейшая отрасль транспортного машиностроения, производящая локомотивы, различные грузовые вагоны, цистерны, пассажирские вагоны и др.

Производство ж/д оборудования постепенно сокращается в , США, России, но увеличивается в Азии (КНР, ). Европа все более переходит на изготовление скоростных пассажирских поездов.

3. Электротехника, включая электронику.

- самая наукоемкая отрасль машиностроения;

- самая быстропрогрессирующая отрасль машиностроения;

- высокая степень концентрации производства (производство в основном сконцентрировано на крупных фирмах США, Японии, (США и Япония производят 90% микросхем), Юго-восточной Азии (Корея, ), Западная Европа);

- быстрый рост системных связей как внутри отрасли, так и с другими отраслями промышленности;

- внутри отрасли темпы роста производства бытовой электроники сокращаются, а ЭВМ и микросхем растут (производство ЭВМ и микросхем составляет 40 –45% от общего производства электротехники и электроники).

Размещение отраслей машиностроения

На размещение предприятий машиностроения в большей степени влияют:

- наличие квалифицированной рабочей силы;

- наличие научных центров;

- развитая инфраструктура;

- потребители.

- До недавнего времени 90% продукции машиностроения производили развитые страны, а только 10% — развивающиеся. Но сегодня доля развивающихся стран составляет уже 25% и продолжает возрастать.

- В машиностроении мира доминирующее положение занимает небольшая группа развитых стран — США, на которые приходится почти 30% стоимости машиностроительной продукции, Япония — 15%, ФРГ — около 10%, Франция, Великобритания, Италия, . В этих странах развиты практически все виды современного машиностроения, высока их доля в мировом экспорте машин (на развитые страны в целом приходится свыше 80% мирового экспорта машин и оборудования). При почти полной номенклатуре производства машиностроительной продукции ключевая роль в развитии машиностроения в этой группе стран принадлежит авиаракетно-космической промышленности, микроэлектронике, робототехнике, атомно-энергетической технике, станкостроению, тяжелому машиностроению, автомобилестроению.

В группу лидеров мирового машиностроения входят также (6% стоимости машиностроительной продукции), Китай (3%) и несколько малых промышленно развитых стран — , Нидерланды и др. - Машиностроение сильно продвинулось в своем развитии и в развивающихся странах. В отличие от развитых стран, машиностроение которых базируется на высоком уровне научно-исследовательских и опытно-конструкторских разработок (НИОКР), высокой квалификации рабочей силы и ориентировано в основном на выпуск технически сложной и высококачественной продукции, машиностроение развивающихся стран, основанное на дешевизне местной рабочей силы, специализируется, как правило, на выпуске массовых, трудоемких, но технически несложных невысоких по качеству видах изделий. Среди предприятий здесь много чисто сборочных заводов, получающих комплекты машин в разобранном виде из промышленно развитых стран. Современными машиностроительными заводами располагают немногие развивающиеся страны, прежде всего новые индустриальные - , Гонконг, Тайвань, Индия, Мексика. Главные направления развития их машиностроения — производство бытовой электротехники, автомобилестроение, судостроение.

- Главными экспортерами продукции машиностроения являются: Япония, Германия, США, Франция, Великобритания, Италия, Канада.

- размещения некоторых отраслей машиностроения представлена в таблице.

|

Первая десятка стран |

|

|

Производство автомобилей |

США; Япония; ФРГ; Франция; Р.Корея; Великобритания; Испания; Канада; Италия; . |

|

Производство мета ллорежущих станков |

Япония, ФРГ, США, Италия, Китай, Швейцария, Р.Корея, о.Тайвань, Испания, Франция |

|

Производство тракт оров |

Россия, Япония, Индия, США, Великобритания, ФРГ, Италия, Бразилия. |

|

Производство телев изоров |

Китай, Р.Корея, США, Бразилия, Япония, Испания, Сингапур, Турция, Великобритания. |

|

Судостроение (спуск на воду) |

Корея, Япония, ФРГ, Бразилия, Тайвань, Дания, Китай, Югославия, . |

Крупнейшие продуценты и экспортеры изделий общего машиностроения в целом — развитые страны: Германия, США, Япония и др. Развитые страны являются также главными производителями и поставщиками на мировой рынок станков (Япония, Германия, США, Италия и Швейцария). В составе общего машиностроения развивающихся стран преобладает выпуск сельскохозяйственных машин и несложного оборудования.

Мировые лидеры в области электротехники и электроники — США, Япония, Россия, Великобритания, ФРГ, Швейцария, Нидерланды. Производство бытовых электроприборов и изделий бытовой электроники получило развитие и в развивающихся странах, особенно в странах Восточной и Юго-Восточной Азии.

Среди отраслей транспортного машиностроения наиболее динамично развивается автомобилестроение. Ареал его пространственного распространения постоянно растет. Еще в первой половине ХХ века в безраздельно господствовала одна страна – США (83%), но затем начался переход к полицентрической модели. Во второй половине ХХ века сложились три центра: США, Западная Европа, Япония. В 90-е годы автомобилестроение начало растекаться в Азию (Р.Корея, Китай, Индия, Турция, Малайзия) и Латинскую Америку (Бразилия, Мексика, Аргентина, Чили, Перу, ) Однако, страны Зарубежной Европы (Германия, Франция, Испания и др.), США и Япония остаются лидерами и производят более 70% всех автомобилей мира. Кроме того, большая часть автомобильных заводов, расположенных в развивающихся странах, принадлежит ведущим компаниям этих стран.

Первая десятка стран по производству автомобилей представлена в таблице. Можно добавить, что к числу стран с выпуском автомобилей свыше 1 млн в год относятся также Мексика, Россия и .

Крупнейшие экспортеры автомобилей: Япония (4,6 млн в год), Германия (3,6), Франция.

В отличие от автомобилестроения, авиастроение, судостроение, производство подвижного состава железных дорог переживает застой. Основная причина этого - отсутствие спроса на их продукцию.

Судостроение из развитых стран переместилось в развивающиеся. Крупнейшими производителями судов стали Южная Корея (опередила и вышла на первое место в мире), Бразилия, Аргентина, Мексика, Китай, Тайвань. В то же время США, страны Западной Европы (Великобритания, Германия и др.) в результате сокращения производства судов перестали играть заметную роль в мировом судостроении.

Таким образом, в территориальной структуре машиностроения можно выделить четыре главных машиностроительных региона:

- Северная Америка (США, Канада, Мексика);

- Зарубежная Европа (ФРГ, Франция, Великобритания, Италия, Испания);

- Восточная и Юго-восточная Азия;

На (США, Канада) приходится примерно 1/3 стоимости продукции машиностроения. В этом регионе производятся практически все виды машиностроительной продукции любого уровня сложности, но международном разделении труда регион выступает, прежде всего, как крупнейший производитель и экспортер машин высокой сложности, изделий тяжелого машиностроения и наукоемких отраслей. Так, в США, занимающих лидирующие позиции в регионе и мире по общей стоимости продукции машиностроения, большая роль принадлежит авиаракетно-космическому машиностроению, военно-промышленной электронике, производству ЭВМ, атомно-энергетической технике, военному кораблестроению и др. США занимают третье место в мире по экспорту продукции машиностроения и первое – по импорту.

На (без СНГ) также приходится около 1/3 продукции мирового машиностроения. Регион выпускает главным образом массовую машиностроительную продукцию, но сохраняет свои позиции в некоторых новейших отраслях. Особо регион выделяется общим машиностроением (станкостроением, производством оборудования для металлургии, текстильной, бумажной, часовой и др. отраслей промышленности), электротехникой и электроникой, транспортным машиностроением (автомобилестроением, авиастроением, ). Лидер европейского машиностроения ФРГ - крупнейший экспортер в регионе и второй в мире продукции машиностроения.

Регион, включающий страны Восточной и Юго-Восточной Азии, дает примерно четверть продукции мирового машиностроения. Основной стимулирующий фактор в развитии машиностроения в странах региона — относительная дешевизна рабочей силы. Лидер региона - Япония - вторая машиностроительная держава мира, крупнейший экспортер в мире продукции машиностроения, особенно изделий наиболее квалифицированных отраслей (микроэлектроника, электротехника, авиатехника, робототехника и др.). Другие страны — Китай, Республика Корея, Тайвань, Сингапур, Малайзия, и др. производят трудоемкую, но менее сложную продукцию (производство бытовых электроприборов, автомобилей, морских судов и пр.) и также весьма активно участвуют в работе на внешний рынок. Таким образом, регион выпускает как массовую продукцию машиностроения, так и продукцию высокой сложности.

Особый регион мирового машиностроения образуют . Они имеют полную номенклатуру машиностроительного производства. Для большинства стран региона машиностроение – одна из главных отраслей международной специализации. Особенно большое развитие получили здесь отрасли , авиационной и ракетно-космической промышленности, бытовой электроники, отдельные несложные отрасли общего машиностроения (производство сельскохозяйственной техники, металлоемких станков, энергетического оборудования и др.). В то же время по ряду отраслей, особенно наукоемких, отмечается серьезное отставание. Лидер СНГ — Россия, несмотря на огромные возможности развития машиностроения (значительный производственный, научно-технический, интеллектуальный и ресурсный потенциал, емкий внутренний рынок, предъявляющий большой спрос на разнообразную машиностроительную продукцию и пр.), в международном разделении труда выделяется лишь производством вооружения и новейшей космической техники и вынуждена даже импортировать много видов машин.

За пределами главных машиностроительных районов расположены достаточно крупные по масштабам и сложности структуры производства центры машиностроения - Индия, Бразилия, Аргентина. Их машиностроение в основном пока работает на внутренний рынок. Вывозят эти страны автомобили, морские суда, велосипеды, несложные виды бытовой техники (холодильники, стиральные машины, кондиционеры, пылесосы, калькуляторы, часы и т. п.).

Сейчас машиностроение мира – огромная сфера промышленности, но зародилось оно еще в XVIII веке. Ее родоначальником можно назвать Великобританию. Со временем распространились и в наш век – это одна из главных составляющих промышленности всей планеты.

Общая информация

В мировой торговле продукция машиностроения приносит 38% прибыли от всего производства. При этом большинство ответвлений отрасли независимы от удаленности сырья, кроме горнодобывающих, металлургических и подобных предприятий.

В самом машиностроении наблюдается тенденция к росту в сырьевой потребности цветного металла и химической промышленности, а работа с черным металлом идет на спад.

Совокупное машиностроение мира уверенно занимает первые места по стоимости конечной продукции, составляющей 35% от всей промышленности, и количеству рабочих мест, насчитывающих более 80 млн.

Ввиду стремительного прогресса отраслевой состав машиностроения подвержен регулярным изменениям. Одни отрасли исчезают, другие же появляются, наращивая производство. Ассортимент их продукции просто огромен и насчитывает множество видов: от самолетов до наручных часов.

В сложных сферах машиностроения, таких как приборостроение, атомная промышленность и аэрокосмическая отрасль, требуются наукоемкие ресурсы и квалифицированные специалисты. Здесь постоянно вводятся новейшие разработки ученых, направленные на повышение качества продукции. Это показывает, что развитое машиностроение присуще более успешным и экономически состоявшимся странам, нежели развивающимся.

Отрасли машиностроения

Разделяют на три группы:

- общее машиностроение;

- транспортное машиностроение;

- электротехническое машиностроение.

К общему машиностроению относится тяжелое машиностроение, атомная сфера, производство сельскохозяйственного оборудования и другие. Разнообразие продукции – оригинальная черта этой отрасли.

Транспортное машиностроение разделяется на несколько узкопрофильных отраслей, среди которых автомобилестроение, судостроение, авиаракетно-космическая промышленность, производство ж/д оборудования. Транспортное машиностроение имеет как гражданскую направленность, так и военную.

Машиностроение мира

Автомобилестроение

Начало конвейерному производству автомобилей положил Генри Форд. Вместе с разделением труда это позволило предприятию сократить время сборки автомобиля в восемь раз. Так США прочно обосновались на авторынке и более полувека продажи американских автомобилей занимали 80% от общего мирового оборота.

К концу прошлого столетия США уступили лидирующие позиции странам западной Европы и Японии. Последняя удачно сделала ставку на малолитражные авто. В период нефтяного кризиса, когда экономия бензина имела немаловажное значение, такой ход оказался весьма выигрышным. С конца 90-х география производства автомашин изменилась. Автомобилестроением занялись менее успешные страны Азии и Латинской Америки.

В тот же период крупные компании стали не только завоевывать внутренний рынок, но и активно открывать филиалы в конкурирующих странах. Американские автомобили начали продаваться в Европе и Японии, европейские и японские фирмы выходили на рынок США. Японцы получили возможность приобрести автомобиль под европейским или американским брендом.

Отрасль в настоящее время

Сегодня национальный авторынок Японии реализует 4,5 млн машин в год. В западной Европе сумма продаваемых автомобилей достигает 15 млн. Лидируют во внутренних продажах американцы. В США количество реализованных автомашин приближается к 17 млн. Но специалисты отмечают быстрый рост автомобильного производства в Китае и Индии, что в будущем может создать конкуренцию известным компаниям.

Сегодня национальный авторынок Японии реализует 4,5 млн машин в год. В западной Европе сумма продаваемых автомобилей достигает 15 млн. Лидируют во внутренних продажах американцы. В США количество реализованных автомашин приближается к 17 млн. Но специалисты отмечают быстрый рост автомобильного производства в Китае и Индии, что в будущем может создать конкуренцию известным компаниям.

Общее производство автомобилей в мире измеряется 60 млн единиц в год. Столько же миллионов рабочих задействовано в этой отрасли. От всего количества автомобилей, выпускаемых всеми странами, лишь 25% грузовые. К ним относят:

- автобусы;

- спец. транспорт;

- малолитражные грузовики.

90% автомобилей в мире производят крупные автомобильные компании.

Многие бренды не выдержали борьбы, происходившей в последние годы. Эти предприятия были поглощены акулами автомобильного рынка, такими как американские General Motors и Ford Motor, германо-американский Dymler AG. На европейском континенте утвердились немецкие Volkswagen и BMW, французские Renault и PSA, итальянский Fiat. В Японии основными автомобильными концернами стали Toyota Motor и Honda.

Авиаракетно-космическая отрасль

В начале ХХ века лидерство в авиастроении занимала Германия. После Второй мировой войны главными авиадержавами стали СССР и США.

Американцы делали ставку на общее развитие авиации как военной, так и гражданской. Политика Советского Союза не была столь прагматичной и основные исследования в авиаракетной сфере сводились в сторону обороны государства.

Двигатели, создававшиеся советскими конструкторами, предназначались для военных самолетов. Сверхскоростные и весьма неэкономичные такие двигатели абсолютно не годились гражданской авиации. Поэтому американские компании стали лидерами в производстве лайнеров, а пассажирские самолеты СССР даже после распада страны не могли составить им достойной конкуренции.

Виды продукции авиаракетно-космической отрасли обширны:

- самолеты;

- авиадвигатели;

- авионика;

- вертолеты;

- ракетоносители;

- космические аппараты.

Научная емкость этой отрасли наиболее высока и требует квалифицированных специалистов. Как и раньше лидером здесь является США, а продукция ее компаний Boeing-McDonnell Douglas, Lockheed Martin Corporation, General Dynamics, United Technologies – самая востребованная в мире.

Судостроение

В последние годы в строительстве пассажирских лайнеров заметен ощутимый спад. Спуск же на воду специальных судов, таких как танкеры, ледоколы и контейнеровозы увеличился. Производство кораблей плавно перебазировалось из Европы в Азию и США. Южная Корея и Япония сейчас неоспоримые лидеры по строительству морских судов.

Ж/Д производство

Старейшая из отраслей, к которой относится производство локомотивов, пассажирских и грузовых вагонов, железнодорожного оборудования, сейчас испытывает проблемы. Виной этому измененная география производств. Теперь строительством поездов все больше занимаются в странах Азии, таких как Индия и Китай. Европа же делает ставку на современные скоростные поезда.

Электротехническое машиностроение – самая наукоемкая отрасль и самая прогрессирующая. В последнее время наблюдается спад производства бытовой электротехники и увеличение производства микросхем.

Лидерами в этой отрасли являются фирмы США, Японии и Южной Кореи. Китай, Тайвань и другие азиатские страны стремительно развиваются в этом направлении.

География отраслей машиностроения

Успешное развитие машиностроения требует определенных ресурсов.

- Научные центры. Позволят внедрить в производство новые технологии.

- Развитая инфраструктура. Отличная сырьевая база и сбыт продукции.

- Потребитель. Предприятиям требуется стабильный спрос на продукцию.

- Рабочая сила. Квалифицированные специалисты уменьшают риск возникновения брака и влияют на скорость производства.

Машиностроительная промышленность условно разделена на 4 региона: Северную Америку, Западную Европу, Азию, страны бывшего СССР.

Североамериканский регион включает таких крупных производителей, как США, Канада и Мексика. Стоимость реализуемой продукции составляет 1/3 от общемировой. Еще 1/3 приходится на Европу, где главными экспортерами являются Германия, Франция и Британия. В азиатском регионе лидирующую позицию занимает Япония. Также крупным восточным экспортером в последние годы считается Китай.

Россия бесспорный лидер и основной производитель среди стран бывшего СССР, но на мировой арене отечественное машиностроение наиболее известно в военной сфере. Авиационные и космические разработки российских ученых стабильно привлекают зарубежного потребителя. В других отраслях Россия значительно отстает от иностранных конкурентов.

До недавнего времени крупные компании располагались в достаточно развитых странах и составляли 90% от всего мирового машиностроения. Сейчас наблюдается обратная тенденция и в развивающихся странах находятся уже 25% производств.

Новая география обусловлена недорогой рабочей силой, привлекающая ведущие компании открывать в азиатских странах филиалы. Обычно на таких предприятиях работа несложная и часто сводится к простой сборке техники из предоставленных комплектующих.

Крупнейшие страны-экспортеры продукции машиностроения

Машиностроение стран лидеров приносит государственным бюджетам ощутимые капиталы. Например, доля стоимости продукции, реализуемая Соединенными Штатами, составляет 30% от всемирной. Япония продает товара на 15%. Германия около 10%. Менее успешны другие страны производители: Франция, Канада, Китай, Великобритания.

- США – 405 млрд долларов;

- Япония – 310 млрд;

- Германия – 302 млрд;

- Франция – 141 млрд;

- Великобритания – 138 млрд;

- Китай – 120 млрд;

- Канада – 105 млрд.

Страны-лидеры в некоторых отраслях:

- Автостроение – США, Япония, Германия, Франция, Южная Корея.

- Станкостроение – Япония, Германия, США, Италия, Китай.

- Тракторы – Россия, Япония, Индия, США, Беларусь.

- Телевизоры – Китай, Южная Корея, США, Бразилия, Малайзия.

- Судостроение – Южная Корея, Япония, Германия, Бразилия, Тайвань.

Главные страны, экспортирующие продукцию машиностроения:

- Япония;

- Германия;

- Великобритания;

- Франция;

- Италия;

- Канада;

- Корея.

Из развивающихся стран в этом списке:

- Китай;

- Тайвань;

- Сингапур;

- Индия;

- Турция;

- Мексика;

- Бразилия.